今回は、住宅ローン繰り上げ返済すべきかどうか?

そのメリット・デメリットを踏まえて解説します。

「え?ローンなんて早く返済しちゃった方がいいんじゃないの?」

「これからまさに繰り上げ返済しようと思ってるんですけど」

という方、是非みてください。

住宅ローンの借入状況にもよりますが、あえて結論として言い切ると、

もぱんは、実際に住宅ローン繰り上げ返済してしまって、損して後悔しました。その具体例を示しますね。

損した!もぱんの後悔:具体例で解説

実際に繰り上げ返済した自験例

先にもぱんが実際に繰り上げ返済して損した、という事例をだしますね。

当初借り入れ期間:35年

借り入れ金利:1.32%

1年後に一部を繰り上げ返済

返済期間短縮型で返済

繰り上げ返済額:600万円

それなりに貯金ができていたので、借金なんかさっさと返済してしまおう!と思いました。

その結果は

残りの返済期間:34年0カ月→29年7カ月(4年3カ月短縮!)

減少する利息額:3,115,301円

やったぁーー!!利息が300万も減った!!

おまけに65歳で完済予定だったのが、61歳になったぞ!!

と喜んでいました。3年前の話で、その頃はまだ投資はしていませんでした。

でも、よく考えてください。

借り入れ金利は固定金利でたったの1.32%です。

もし、この600万円を繰り上げ返済に回さず、年利4%のインデックス投資に回していたら?

毎月1.66万円を30年間積み立て

税金は20.315%で計算

実際に繰り上げ返済で、減少した利息額+元本=915.5万円でした。

その差、約78万円!!

もし、最初にガツンと100万円投資し、その後残った500万円を積み立てに投資したら?

はじめに100万一括で購入

その後、毎月1.38万円を30年間積み立て

税金は20.315%で計算

そんなこと知らんかったから、普通に繰り上げ返済してしもうた!

あぁ゛、損したわ(>_<)

インデックス投資が上手いこといって、年利4%じゃなく、5%、6%って行ったら、もっと資産は増える可能性があるんですよね!

年利6%だったら、税引き後の元利合計1308万円、その差約396万円!

・・・計算すると、余計に後悔が募ります(泣)

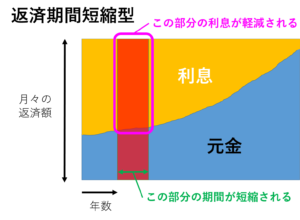

繰り上げ返済の種類

返済期間短縮型=将来の負担を軽減

繰り上げ返済によって、返済期間が短くなるタイプです。

・返済期間が短縮し、その分の利息が軽減される→将来の負担が減る

・早く完済して精神的に楽になりたい

・こどもの大学入学や定年までにローン完済したい

・老後資金をふやしたい

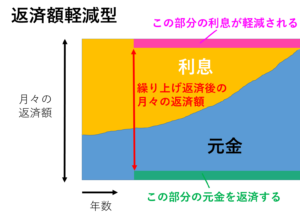

返済額軽減型=現在の負担を軽減

繰り上げ返済によって、月々の返済額を減らすタイプです。

・毎月の負担が減る→現在の負担が減る

・期間を変えずに元金を減らすので、利息の軽減効果は「期間短縮型」より劣る

・教育費などの出費がふえたので、月々の負担を減らしたい

・変動金利の場合、金利が上昇し、月々の返済額が増えてしまった

・先行き不安定で、収入が減るかもしれない状況・急な出費に備えて、現在の負担を減らしたい

シミュレーション:返済期間短縮型と返済額軽減型の比較

当初借り入れ期間:35年

借り入れ金利:1.5%

3年後に一部を繰り上げ返済

繰り上げ返済額:100万円

| 返済期間短縮型 | 返済額軽減型 | |

| 月々の返済額 | 91,855円 (不変) | 88,568円 (3,287円減額) |

| 残りの返済期間 | 30年7カ月 (1年3カ月短縮) | 32年0カ月 (不変) |

| 減少する利息額 | 597,087円 | 259,038円 |

減少する利息額をみれば、同じ繰り上げ返済額でも、倍以上の差が出てますね!

単純に、減らす利息だけを考えると、「返済期間短縮型」の方が優れています。

しかし、「返済額軽減型」では、月々の負担が減れば、病気やケガなどの万一の出費にも備えることができるため、「安心で余裕のある生活」ができます。

現在の負担を減らすか、将来の負担を減らすか

それぞれいい面・悪い面あるので、自分の生活状況をみて、決めるのがよいでしょう。

繰り上げ返済のシミュレーションは、知るぽると 金融広報中央委員会のHPでできますよ。

繰り上げ返済のメリット

支払い利息が減らせる

繰り上げ返済の最大のメリットは、シミュレーションでもみたように、なんといっても

支払いの利息が減らせることです。

住宅ローンは、やはり利息の付いた「借金」であることには間違いないので、その借金が返せる心理的な解放感があります。

・なるべく早い時期に返済する

・返済期間短縮型の繰り上げ返済を行う

・金利が高いほど、返済により負担軽減は大きい

他のローンが借りやすくなる

当然ながら、現在借り入れているローン額が少なくなれば、他のローンも借りやすくなります。

なぜなら、年収に対するローン返済額の割合である「総返済負担率」が低下するからです。

住宅ローンの金利が35年間固定される「フラット35」では、以下を満たすことが必要です。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

その他、自動車ローン、教育ローン、カードローンなどもこの「総返済負担率」が審査基準の1つになっています。

まあ、繰り上げ返済で他のローンが借り入れしやすくなっても、

基本的に住宅ローン以外はローンは借りず、投資などの

資産形成で得たお金をあてる方がよいと思いますよ。

教育費が多くかかりだすのは中学以降だし、車はローン組まないと買えないようなものは乗らない方がいいですね。

返済額軽減型なら、月々の負担額が減らせる

重複になりますが、「返済額軽減型」では、月々の負担が減る=現在の負担が減ります。

病気やケガなどの万一の出費にも備えることができるため、「安心で余裕のある生活」ができます。

繰り上げ返済のデメリット

期間短縮しすぎると、住宅ローン控除が受けられなくなる、減額される可能性がある

住宅ローン控除(減税)は、条件を満たせば、10年間、最大年20~50万円の所得税の控除が受けられる制度です。

(消費税率10%に上がったことを考慮して、令和元年10月1日から令和2年12月31日までの間に購入した場合は13年間)

住宅ローン控除を受けるための条件の1つに「ローンの期間が10年以上残っていること」があります。

まだ、住宅ローン控除される期間が残っているのに、返済期間短縮して、残りのローン期間が10年未満になってしまうと、控除が受けられなくなります!

国税庁HPより引用

繰り上げ返済に手数料がかかる場合がある

金融機関によっては、繰り上げ返済に手数料がかかる場合があります。

自分が借り入れている金融機関での繰り上げ返済の手数料がどうなっているのか、よく調べてから返済しましょう。

他のローンの返済を先にした方がよい場合がある

他にローンを組んでいる場合は、他のローンの返済を先にした方がよい場合があります。

それは、他のローンの金利が住宅ローン金利よりも高い場合です。

住宅ローン金利は、近年かなりの低金利で推移しています。

2021年4月時点で、変動金利は0.38%、フラット35でも0.63%と、1%未満です。

例えば、自動車ローンの相場は安くて年2~4%、高いものだと10%くらいいきます。

基本的に、金利が高いものから返していく方が、減らせる利息額も大きくなるので、

他のローンが残っている人は、そちらの返済を優先しましょう!

急な出費が必要になった際の手元の資金が少ない状態になる

借金なんて早く返した方がいいから、とどんどん繰り上げ返済してしまうと、手元のお金が少なくなります。

そんな状態で、病気やケガ、いきなりトイレや屋根が壊れた!と急な出費が必要になったら、対応できません。

繰り上げ返済の良いタイミング

繰り上げ返済は、早ければ早いほど支払い利息額が減らせます!

多くの方が、30~35年程度でローンを組むと思うので、目安としてはローンを組んでから10年以内のタイミングがよいでしょう!

もちろん、1つ前にお話ししたように、生活防衛資金を手元においた状態で繰り上げ返済してくださいね!

結論:繰り上げ返済はすべきではない

いまや住宅ローンの金利は超低金利の時代で、年1%未満です。

借金なんて早く返したいよー!!

と、心理的に早く楽になりたい気持ちは分かりますが、

繰り上げ返済分の資金を、全世界株式インデックス投資に回せば、年4%は手堅くいけます!

どちらがより得するのか、よく考えて、賢い選択をしていきましょう!

もぱんみたいに、焦って繰り上げ返済して、数百万も損するようなことにはならないでくださいね。

全世界株式インデックス投資については、下記の記事でも解説してますので、是非ご覧ください。

証券口座を開くなら、SBI証券がオススメ!!

- 口座数No.1

- 業界屈指の格安手数料

- 個人取引シェアNo.1

- クレカ決済でVポイント付与

- 取引でTポイント付与&Tポイント投資可能

- 口座開設が無料

私ももちろん使っています!

リンク先のページでは「金融商品仲介業者 ネクシィーズ・トレード」と表示されますが、怪しい業者ではなく、ちゃんとSBIと提携した公式の業者ですので、ご安心ください。

開設は無料なので、投資をするならとりあえず開設しないと損です!

成功できる人は、すぐに行動に移せる人ですよ。

コメント