今回は、最も確実に資産を増やすことができる投資方法の1つである全世界株式インデックス長期積み立て投資について解説します。

リスクを抑える投資方法は、分散投資

まずは、リスクを抑える投資方法として、4つの分散投資について、説明します。

金融商品の種類の分散

1つ目は、金融商品の種類の分散です。

株式、債券、REIT(不動産のことです)、コモディティ(=商品という意味。金や原油など)に分かれます。

最近は、ビットコインなどの暗号通貨もありますね。

各商品のリスクとリターンの関係は下図のイメージです。

ちなみに、投資の世界でいう「リスク」とは、「振れ幅」のことです。

株式は、調子がいいと、どーんと利益がでますが、調子がわるいと、たくさん損します。

一方、債券は、調子がよくてもあんまり利益がでませんが、調子がわるいときも、あんまり損をしません。

これらを組み合わせて、リスク=振れ幅が小さくなるようにする、ということです。

業種の分散

2つ目は、業種の分散です。

エネルギー、IT関連、公益事業、医薬品などの業種に注目して分散させることで、リスクを抑えます。

逆に、いわゆる「テーマ型ファンド」と呼ばれる投資信託は、業種を絞って投資している商品になります。

最近、注目されているものだと、「eMAXIS Neoシリーズ」がテーマ型ファンドです。

自動運転、ナノテクノロジー、宇宙開発など、将来性がありそうな分野に限定して投資をしています。

地域の分散

3つは、国・地域の分散です。

日本国内、アメリカなどの先進国、インド・ブラジルなどの新興国に分けられます。

一般的には、国内<先進国<新興国でリスク・リターンが高い、と言われますが、年によって結構違ったりします。

時間(時期)の分散

4つ目は、時間の分散です。

これは、定額で長期に積み立て投資を行うことで可能です。

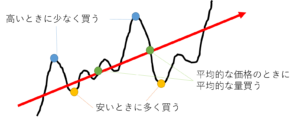

そうすると、どういうことが起きるかというと、価格が高いときは、少ない口数で購入します。

価格が安いときは、多い口数で購入します。

すると、1口あたりの平均の購入単価が、平均化されていきます。

これを、ドルコスト平均法といいます。

投資において、最も儲かるのは、最底値で買って、最高値で売ることです。

しかし、素人はおろか、投資のプロでも、最底値や最高値がいつなのかは、なかなか分かりません。

でも、金融商品の価格が、波はあれど、長期的に見て右肩上がりになっていく前提において、ドルコスト平均法なら平均的な価格で購入することができます。

つまり、高値づかみする心配がないのです。

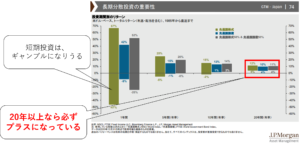

そして、投資期間が長期になればなるほど、マイナスになる可能性は減っていきます。

上図の抹茶色グラフをみてください。先進国株式のみへの投資ですが、20年という長期で投資していれば、最も少ないリターンで4%になっています。

つまり、必ずプラスになっています。

もちろん、これからの20年で必ずプラスになるという保証はありませんが、少なくとも短期投資に比べれば、リスクが小さくできることが分かると思います。

インデックス投資とアクティブ投資の違い

ここで、インデックス投資とアクティブ投資の違いについて説明しておきます。

そもそも「投資信託(ファンド)とはなにか」ということの理解が必要なので、簡単に説明すると、投資信託はいろんな金融商品の詰め合わせパックです。

1つの投資信託で100以上の株式やらに投資したりしてますから、金融商品の種類・業種・地域の分散がコレ1つ買うだけで簡単にできます。

その投資信託には、大きく分けてインデックスとアクティブがあります。

インデックスファンド

- 経済の指標(TOPIX、日経平均株価、MSCI(世界の株式)等)に沿って投資する

- 運用が簡単→手数料が安い

- ローリスク、ローリターン

アクティブファンド

- インデックスよりも上回る利益を追求する商品

- 運用が大変→手数料が高い

- ハイリスク、ハイリターン

- 必ずしもインデックスファンドより利回りが高いとは限らない

これだけパッとみえると、アクティブファンドの方が、高いリターンを目指しているからよさそうにみえます。

しかし、世の中にあるアクティブファンドのほとんどが、インデックスファンドに勝てていません。

アクティブファンドは、高い手数料を超えたリターンを出せるのか、腰を据えてしっかりと選ぶ必要があり、目利きが必要です。

一方、インデックスファンドは、あまり難しいことを考えずに投資できて、しかもそれなりのリターンがえられます。

長期で投資すれば、大体3~7%程度は見込めます。

確実な投資を目指すなら、リスクの少ないインデックス投資の方がよいでしょう。

同じ経済指標を目標としたインデックスファンドであれば、コストが低いものが望ましいです。

「eMAXIS Slimシリーズ」は、業界最低水準の運用コストを将来にわたって目指すファンドなので、おススメです。

全世界株式インデックス長期積み立て投資がおすすめ

今までの話をふまえて、私は、全世界株式インデックス長期積み立て投資をお勧めします!

その理由は、

- 金融商品の種類以外の分散投資ができる

- アクティブよりもインデックス投資

だからです。

ん?ほかはわかるけど、金融商品の種類の分散はせずに、株式のみでいいの?

と疑問に思うかもしれません。

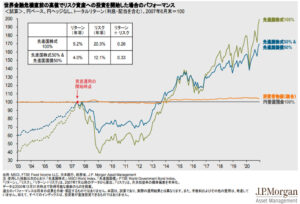

下図をみてください。

先程も説明したように、債券より株式の方が、ハイリスクハイリターンです。

しかし、長期投資になればなるほど、リスクは小さくなり、20年以上では、プラスでしたね。

それならが、最終的なリターンが大きくなりうる株式のみの方がよいでしょう!

一般的に、20~30代と若ければ、それだけ長期投資が可能なので、株式の比率を多めに。

40、50、60代と年齢が上がるにつれて、債券の比率を増やすとよいと言われています。

年齢によって、攻めの運用から守りの運用に変えていくわけですね。

私と同じ30代の方は、老後までまだ30年ほどありますから、とりあえず、株式のみの投資でよいのではないでしょうか。

もちろん、

そうは言っても株式だけなんて不安だわ

という方は、債券を混ぜたらいいし、eMAXIS Slimシリーズには8資産均等型のバランスファンドといって、各資産に均等に投資したものもありますので、検討してもよいと思います。

このあたりは、自分がどれくらいのリスクを許容できるか、によります。

投資に回せる余剰資金がどれだけあるのか、どれくらいの損に精神的に耐えられるのか、を自分で考えて決める必要があります。

私、もぱんは、「eMAXIS Slim全世界株式(除く日本)」をメインで長期積み立て投資をしています。

なんで日本を除いているのか、っていうと、国内株式は、別のあるアクティブファンドで投資しているからです。

日本を含む全世界株式にすると、国内株式の割合が増えてしまうので、「除く日本」にすることで調整しています。

今後は、私が他に投資しているファンドや金融商品のことなども書いていこうと思います。

証券口座を開くなら、SBI証券がオススメ!!

- 口座数No.1

- 業界屈指の格安手数料

- 個人取引シェアNo.1

- クレカ決済でVポイント付与

- 取引でTポイント付与&Tポイント投資可能

- 口座開設が無料

私ももちろん使っています!

リンク先のページでは「金融商品仲介業者 ネクシィーズ・トレード」と表示されますが、怪しい業者ではなく、ちゃんとSBIと提携した公式の業者ですので、ご安心ください。

開設は無料なので、投資をするならとりあえず開設しないと損です!

成功できる人は、すぐに行動に移せる人ですよ。

コメント