今回は、学資保険が不要な理由を、無勉強にかんぽ生命の学資保険に入って失敗した経験談を交えて解説します。

子どもが生まれたんだけど、やっぱり学資保険って入った方がいいのかな?

既に学資保険に加入してるんだけど、中途解約した方がいいの?

と学資保険への加入を考えている人、既に加入している人にも見てほしい記事です。

解説を動画で見たい方は、コチラ↓

そもそも学資保険とは?

こどもの教育費を準備するための貯蓄型の保険です。

当然ですが、こどもの教育には、かなりのお金がかかります。

下図をみてください。これは塾代なども込み込みの額です。

| 大学のみの学費(平均額) | |

| 国立大学 | ¥ 2,425,200 |

| 私立文系 | ¥ 3,553,121 |

| 私立理系 | ¥ 4,900,327 |

| 私立医歯系 | ¥ 19,142,388 |

文部科学省「平成30年度子供の学習費調査の結果について」より引用

文部科学省「令和元年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より引用

文部科学省「国立大学等の授業料その他の費用に関する省令 省令 」より引用

全部国公立でいっても、約800万

大学だけ私立で、約900から1000万

中学から私立にいかせると、約1300~1600万

私立の医学部になんか行かせた日には、約3000~4000万くらいかかっちゃいます!

(私立の医学部で2000万は、一番安いですけどね^-^;

学費以外に、無言の圧力の寄付とかもありますからね)

気付いたら自然と貯まってた、という額ではないですよね。

子どもには、なるべくいい教育を受けさせたい!

と親なら誰しも思いますよね。

なので、こどもが小さい時から、計画的に準備しておく必要があります。

学資保険は、そのための貯蓄型保険として、販売されている商品です。

学資保険が不要な理由:全然増えないよ!流動性わろし!

まずは、学資保険の返戻率ランキング(2021/3時点)をご覧ください。

| 保険会社 | 最大返戻率 |

| ソニー生命 | 106.3% |

| 明治安田生命 | 105.8% |

| フコク生命 | 105.8% |

| JA共済 | 105.7% |

| 日本生命 | 104.9% |

各社のHPから引用

これをみてどう思いましたか?

お!106%っていったら、100万円が106万円、

6万も増えてるならいいじゃん!

と思った人は、カモられてます!

いいですか?学資保険は、大体10年程で保険料を振り込み終わって、

子どもが18歳~22歳までに学資金を全てもらい終わるものです。

最短の18年と考えても、年0.33%しか資金は増えていません!!

でも、銀行の金利は0.001%なんだし、銀行に預けとくよりはよくない?

年利だけみれば、その通りです。

しかし、学資保険に保険料を振り込めば、その時が来るまでお金は引き出せません!!

つまり、資金の流動性が低いのです!

途中で急に、まとまったお金が必要になっても、学資保険にかけたお金はそのまま戻ってきません。

中途解約すれば、戻ってきますが、返戻率は100%を下回ります!

つまり、お金は減ります!

なんと使い勝手が悪い!!

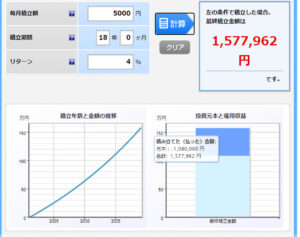

では、これが、全世界株式インデックス積み立て投資ならどうでしょう?

18年間あれば、それなりに長期の積み立てになりますから、元本割れする可能性は低くなります。

毎月5000円、平均年利は4%で計算しましょう。

(全世界株式インデックスなら、4~7%程度ですが、厳しめに見積もって)

元本108万、運用収益49.7万、合計157.7万→元本比146%

これに税金20%を引いても、合計147.8万→元本比137% です。

つみたてNISAを使えば、20年間非課税なので、まるまるもらえて146%です!

(これがもし年利7%だったら、199%です!わお!!)

ね?全然ちがうでしょ?

学資保険の最大でも106%なんてしょぼすぎです。

しかも、投資なら、途中で利確して、すぐに資金が確保でき、流動性もよいです。

(但し、利確時が株価低迷期だった場合は、予定したリターンより下がります。

しかし、保険は解約すれば、必ず100%を下回るので、それに比べれば、

投資の方が、18年後の最終的なリターンは、良い可能性が高いです)

どうしても元本割れが怖いなら、全て債券の積み立て投資にすればいいでしょう。

年利2%程度ですが、それでも元本比120%なので、学資保険より全然良いです!

かんぽ生命の学資保険に加入して失敗した話

4年前、もぱんに第一子が誕生しました!

わあ!かわいいな!

将来この子がいい教育を受けられるように、今からしっかりお金を準備するぞ!

そしたら、まず学資保険だな。

郵便局のかんぽなら間違いないだろ!なんてったって郵便局なんだし!

という具合に、当時お金の知識も全くなく、「郵便局だから安心!」ということだけで、

学資保険について、なーんにも調べずに、その足で郵便局に行って学資保険を契約しました。

(当時はまだ、不正契約や法令違反などは発覚していませんでした)

その契約内容はコレです。

・保険料合計は420万円

・中学、高校、大学入学時に祝い金

・学資金の合計は390万

・医療特約付きで、いざという時の入院、手術の費用も出て安心です!

え?めっちゃ減ってるじゃん!?

最近になって、これに気付きました。

貯める、なんならちょっと増やすためにやってたはずなのに、減るなんて本末転倒!

いくら医療特約がついているからと言っても、これじゃあ何回も入院や手術しないと元が取れません!

そもそも、うちの自治体は、小児医療費助成制度で中学生3年生まで医療費はかかりません。

(所得制限で、就学前までになってますが、それでも6,7歳までは心配不要)

加えて、医療保険は、急な入院や手術の医療費が用意できない場合に入るべきです!

生活防衛資金を確保し、急な出費に耐えられるようにしておけば、要りません。

なので、我が家では、こどもの医療保険は不要と判断しました。

このままでは、損してしまうなぁ、どうしよう?

と思ったんですが、学資保険を契約した時点で損は確定しています。

今、途中解約すると、返戻率90%でもっと下がります。

既に150万振り込んでいて、解約しても135万しか戻ってきません。15万の損です!

でも、最近解約しました。

なぜなら、こう考えたからです。

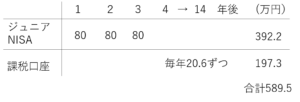

子が18歳になるまで、残り14年、この135万と残り保険に回す予定だった270万=405万で、

ジュニアNISA口座(残り3年)を作って、全世界株式インデックス投資(年利4%)を行うとする。

元本420万、運用収益169.5万(税引き後)、合計589.5万→元本比140%

どうですか?

まだ今から、ジュニアNISAも活用してインデックス投資すれば、十分間に合います!

しかも、資金の流動性も良好です!なぜなら、

ジュニアNISAの規定が変更されて、

今まで18歳になるまで引き出せなかったのが、途中でも引き出せるようになったのです!

これなら、中学入学時や高校入学時にまとまった学費が必要でも、すぐに現金化できます!

要するに、学資保険に入ってしまったことを早い時点で、損切して、

今からインデックス投資をしたら、挽回できると考えたのです!

これは、今まで費やした時間が4年に対して、残りの時間がまだ14年もあるので、まだ挽回できるタイミングでした。

これが、あと1年しか残っていなかったら、挽回できず、もっと損するので、おとなしく満期まで契約していたでしょう。

結論:学資保険は要りません!

・返戻率は18年で最大106%

・年利はたったの0.33%

・それなのに、資金の流動性は悪い

・中途解約すれば、ほぼ元本割れ

学資保険に加入して日が浅ければ、中途解約してもまだ挽回できます!

- まだ加入していない人は、加入しないように

- 既に加入してしまった人は、中途解約しても挽回できるかどうか考えて

証券口座を開くなら、SBI証券がオススメ!!

- 口座数No.1

- 業界屈指の格安手数料

- 個人取引シェアNo.1

- クレカ決済でVポイント付与

- 取引でTポイント付与&Tポイント投資可能

- 口座開設が無料

私ももちろん使っています!

リンク先のページでは「金融商品仲介業者 ネクシィーズ・トレード」と表示されますが、怪しい業者ではなく、ちゃんとSBIと提携した公式の業者ですので、ご安心ください。

開設は無料なので、投資をするならとりあえず開設しないと損です!

成功できる人は、すぐに行動に移せる人ですよ。

コメント